Точка безубыточности – формула успеха, некая магическая точка, после прохождения которой вы можете с облегчением сказать, что вы «выжили». Надеюсь все ее рассчитали, а не просто уповают на удачу…

Успех любой компании измеряется размером и ростом получаемой прибыли. Рост прибыли закономерно связывается с увеличением продаж или объемов производства.

Нет, пожалуй, той величины прибыли и продаж, достигнув которой, возможно сказать: «Достаточно, больше не надо». «Аппетиты» компании растут по мере развития: осваиваем поначалу родной регион, затем – соседние, потом – страну до самых окраин, и, наконец, перед нами (ура!) мировые рыночные площадки. И на любом из этих этапов компанией движет логичное стремление сбыть как можно больше продукции и получить максимальную прибыль. Но для ее успешного развития необходимо не только считать, сколько она заработает, но и четко понимать, какой наименьший объем продаж нужен для безубыточной работы.

Точка безубыточности – что это

Заработать прибыль – означает продать столько продукции, чтобы скомпенсировать все понесенные затраты и после этого еще иметь какой-то «полезный остаток».

- Оптимист, планируя прибыль, задаст вопрос: «Сколько требуется продать, чтобы заработать хороший навар?»

- Пессимист более осторожно поинтересуется: «Сколько требуется продать, чтобы не завязнуть в долгах и не прогореть?»

Эти вопросы сходятся вместе в одной точке – в попытке определения той величины продаж, меньше которого компания начнет испытывать финансовые потери, а выше которого станет зарабатывать. Этот минимально возможный объем реализации, покрывающий все затраты компании на производство и сбыт товара, не приносящий ни убытков, ни прибыли, называется точкой безубыточности.

Положение точки безубыточности для хозяина бизнеса или инвестора играет важнейшую роль. Ведь необходимо точно знать, когда проект начнет окупаться, и будет ли он окупаться вообще, каков будет уровень риска при вложении денежных средств.

Точкой безубыточности бизнеса называется такой объем продаж, когда прибыль предпринимателя «переваливает» через ноль, и он начинает получать прибыль, то есть доходы наконец-то начинают превышать расходы. Измеряется она в натуральном выражении – штуках, тоннах или литрах, или в денежном – рублях.

Расчет точки безубыточности показывает, сколько необходимо продать продукции или какой выполнить объем работ, чтобы доходы начали покрывать расходы. При переходе через точку безубыточности компания наконец-то начинает получать чистые доходы, а до тех пор, пока она не достигнута – работает в убыток.

- Определение точки безубыточности компании дает возможность:

- понять, можно ли вкладывать в этот проект средства, деньги, рассчитав то время и объем продаж, когда доходы превысят расходы.

- определить проблемы в компании, если точка безубыточности начала увеличиваться со временем;

- рассчитать величину требуемого изменения объема продаж при изменении цены товара и наоборот, не понеся при этом убытков;

- определить, насколько возможно в конкурентной борьбе понизить выручку, чтобы не остаться «в минусе»;

- в случае уменьшения значения точки безубыточности определить, что этому помогло и направить усилия на закрепление результата.

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы открыть кофейню.

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы открыть кофейню.

«Холодное прозванивание» по телефонным номерам – популярный способ расширения клиентской базы. Как не отпугнуть потенциального клиента и повысить эффективность переговоров, читайте в статье.

Организация мини-гостиницы не потребует больших финансовых вложений. Если ваш город привлекает туристов, открытие хостела несомненно будет давать хороший и стабильный доход.

Расчет точки безубыточности

Чтобы вычислить данный параметр применяется понятие затрат, которые разделяются на переменные и постоянные. Важно правильно определить, какие из расходов следует считать переменными, а какие отнести к постоянным.

К основным переменным затратам обычно относят:

- зарплату и отчисления на основных рабочих;

- основные и вспомогательные материалы и сырье;

- комплектующие и полуфабрикаты;

- энергию и топливо для технологических нужд.

К основным постоянным относят:

- зарплату и отчисления на управленческие расходы;

- арендную плату;

- амортизационные отчисления.

- Постоянные затраты не меняются со временем и не зависят от объема. На их изменение оказывают влияние следующие факторы:

- рост или разделение предприятия;

- рост или падение производства;

- инфляция;

- изменение арендной платы.

И, напротив, переменные затраты претерпевают изменения одновременно с показателями продаж и производства. Чем они выше, тем больше и суммы переменных затрат.

- Величину точки безубыточности возможно рассчитать в двух выражениях:

- натуральном;

- стоимостном.

Расчет в натуральном выражении

- В натуральном выражении точка безубыточности (ТБУ) рассчитывается при помощи следующих показателей:

- цена товара (услуги, работы) (Ц);

- переменные затраты на единицу товара (ПЗЕ).

- постоянные затраты на объем продаж или производства(ПЗО);

Рассчитать ТБУ в натуральном выражении возможно по следующей формуле:

ТБУ=ПЗО/(Ц-ПЗЕ)

Расчет в стоимостном выражении

- Для получения значения стоимостного выражения ТБУ используются следующие показатели:

- выручка (доходы) (В) или цена (Ц);

- переменные затраты на объем производства (ПЗО) или переменные затраты на единицу товара (ПЗЕ);

- постоянные затраты на объем производства или продаж(ПЗО).

Сначала вычисляется маржинальный доход и его часть (доля) в выручке (коэффициент маржинального дохода).

Размер маржинального дохода (МД) вычисляется как разница между размером выручки и величиной переменных затрат на объем продаж.

МД=В-ПЗО

Так как цена определяется как величина выручки на единицу товара (Ц=В/О, где О – объем продаж), рассчитать маржинальный доход возможно как разницу между ценой товара и переменными затратами на единицу товара.

МД=Ц-ПЗЕ

Коэффициент маржинального дохода (КМД) вычисляется по следующей формуле:

КМД=МД/В

или (если маржинальный доход вычислялся исходя из цены):

КМД=МД/Ц

Оба варианта вычисления коэффициента маржинального дохода дадут один и тот же результат.

ТБУ в стоимостном выражении (порог рентабельности) вычисляется по следующей формуле:

ТБУ=ПЗ/КМД

Путем таких расчетов мы получим тот критический размер выручки(дохода), при котором компания получит нулевую прибыль.

Как определить точку безубыточности магазина

Для наглядности попробуем найти точку безубыточности, например, магазина бытовой техники.

Перечень продаваемых в магазине товаров велик и поэтому вести расчет точки безубыточности в натуральном выражении не имеет смысла. В этом случае ее целесообразно вычислить лишь в стоимостном выражении.

- К перечню постоянных расходов магазина относятся:

- расходы на аренду;

- вознаграждение продавцам;

- отчисления с их зарплаты;

- рекламные траты;

- коммунальные услуги.

- К переменным расходам магазина отнесем:

- закупочную цену;

- плановый объем продаж.

Сведем в таблицу примерные величины постоянных и переменных затрат

| Постоянные затраты | Величина, руб |

| Аренда | 130000 |

| Зарплата продавцов | 62000 |

| Отчисления с зарплаты | 18600 |

| Коммунальные платежи | 15000 |

| Траты на рекламу | 25000 |

| Итого | 250600 |

| Переменные затраты | Величина, руб |

| Закупочная цена | 4000 |

| Плановый объем продаж, единиц | 120 |

| Итого | 480000 |

Получаем, что величина постоянных затрат равна 250600 рублям. Сумма всех переменных затрат равна 480000 рублей. Выручку примем равной 800000 рублей.Маржинальный доход считаем по формуле: МД=800000-480000=320000 рублей

Вычисляем коэффициент маржинального дохода: КМД=320000/800000=0,4

В итоге ТБУ=250600/0,4=626500 рублей

Выходит, магазину необходимо продать товаров на 626500 рублей, только чтобы доходы превысили расходы. Далее все продажи будут приносить чистую прибыль.

Магазин также имеет запас финансовой стабильности в 320000 рублей, то есть на эту сумму магазин может недополучить выручки и при этом не уйти в убытки.

Определение точки безубыточности производственного предприятия

Попробуем вычислить точку безубыточности для небольшого предприятия, производящего однородную продукцию. Для него рациональней вычислить точку безубыточности в натуральном выражении.

Отразим все затраты в таблицах.

Цену изделия примем равной 500 рублей.

| Постоянные затраты | Величина, руб |

| общезаводские расходы | 120000 |

| амортизационные отчисления | 80000 |

| зарплата управленческого персонала | 110000 |

| коммунальные услуги | 40000 |

| Итого | 350000 |

| Переменные затраты на единицу товара | Цена единицы товара, руб |

| на материалы | 100 |

| на полуфабрикаты | 100 |

| на зарплату основных рабочих | 120 |

| отчисления с зарплаты | 40 |

| Итого | 360 |

Точкой безубыточности для поставленных условий будет являться производство

ТБУ=350000/(500-360)=2500 единиц товара.

Предприятию требуется произвести 2500 единиц продукции, чтобы сработать безубыточно. Увеличение объема производства приведет к появлению у предприятия прибыли.

- Точка безубыточности рассчитывается весьма легко, когда все необходимые данные имеются в распоряжении. Но приходится учитывать, что при ее расчете принимаются некоторые допущения:

- компания не изменяет цен при изменении объема своих продаж, хотя в реальности это предположение не выполняется;

- затраты компании остаются без изменений. На практике же, со временем, при росте продаж они зачастую увеличиваются, особенно при полностью работающих мощностях, когда работает закон возрастающих затрат – резко начинают расти издержки;

- расчет подразумевает полную распродажу произведенного товара, без организации складских остатков;

- точка безубыточности рассчитывается лишь для одного вида товара, поэтому при изучении показателя на нескольких видах товаров, их структура должна оставаться неизменной.

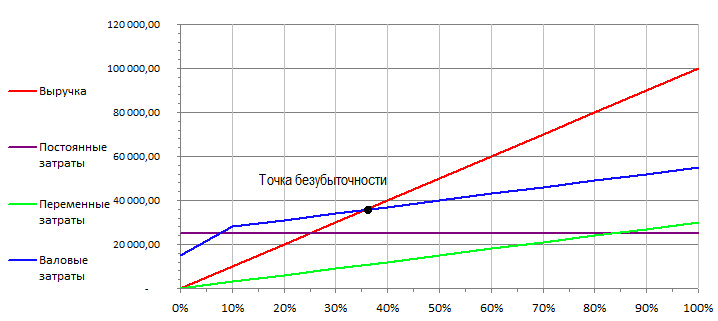

Графический расчет

Для контроля точки безубыточности в режиме «онлайн» удобно пользоваться графическим методом ее расчета. Для этого на графике отражаются текущие показатели постоянных и переменных затрат, которые объединяются в валовые (общие затраты). Место пересечения графика выручки и графика валовых затрат покажет местонахождение точки безубыточности компании.

По горизонтальной оси отражается объем продаж (производства), на вертикальной – доход и затраты в стоимостном выражении.

- Построим график для условий:

- размер выручки – 100000 руб;

- реализация – 100 шт;

- постоянные затраты – 25000 руб;

- переменные затраты – 30000 руб.

В результате получаем точку безубыточности на величине доходов около 35700 руб, т.е. при реализации товара более 35 штук, предприятие уже получит прибыль.

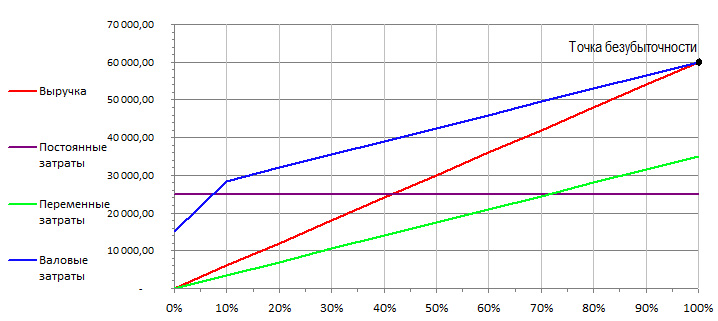

- Во всех расчетных примерах мы получали точки безубыточности, лежащие в разумных пределах. Однако, слегка изменив условия, можем получить весьма печальную картину:

- размер выручки – 60000 руб;

- реализация – 100 шт;

- постоянные затраты – 25000 руб;

- переменные затраты – 30000 руб.

- Точка безубыточности выходит на границу реализации. То есть, работая в таких условиях, предприятие балансирует на границе доходности. Необходимо что-то срочно предпринимать:

- увеличить размер выручки путем увеличения цены;

- уменьшить постоянные или переменные расходы.

Выводы

Точка безубыточности применима в анализе практически любого бизнеса и является весьма важным показателем при планировании продаж или производства. Она дает возможность оценить финансовую устойчивость компании и принять верные решения по возможности изменения цен на оказываемые услуги или продаваемые товары.

Видео: просто о точке безубыточности

Видео: расчет точки безубыточности

Всегда хочется знать в какой период мы живем: кризис идет полным ходом, мы на этапе стагнации или видны проблески роста экономики? Эта статья поможет вам разобраться, что такое стагнация: https://svoedelo-kak.ru/ekonomika/stagnatsiya-chto-eto-takoe-prostymi-slovami.html.

Всегда хочется знать в какой период мы живем: кризис идет полным ходом, мы на этапе стагнации или видны проблески роста экономики? Эта статья поможет вам разобраться, что такое стагнация: https://svoedelo-kak.ru/ekonomika/stagnatsiya-chto-eto-takoe-prostymi-slovami.html.Бенефициарные владельцы, выгодоприобретатели, получатели выгоды. Почему информация о них скрывается? Кто имеет право на сведения о бенефициарах?

Как открыть фирму по мойке автомобилей, рассказываем в статье.